இயக்க மற்றும் இயக்கமற்ற செலவுகளுக்கு இடையிலான வேறுபாடு என்ன?

ஒரு வணிகத்திற்கு ஏற்படும் அனைத்து செலவுகளும் வணிகத்தை நடத்துவதோடு தொடர்புடையவை அல்ல. இந்த செலவுகள், ஊழியர்கள் மற்றும் விளம்பரம் போன்றவை இயக்க செலவுகள் என அழைக்கப்படுகின்றன. வணிகங்களுக்கு இயக்கமற்ற செலவுகள் மற்றும் சில செயல்படாத வருவாயும் உள்ளன, அதாவது செலவு மற்றும் சாத்தியமான வருமானம் போன்ற வழக்குகள். ஒரு வணிகத்திற்கான வருமான அறிக்கையை நீங்கள் தயாரிக்கும்போது, இயக்க மற்றும் செயல்படாத செலவினங்களை வேறுபடுத்தி அவற்றை தனித்தனியாக பட்டியலிடுவது நல்ல கணக்கியல் நடைமுறை.

உதவிக்குறிப்பு

ஒரு தயாரிப்பு அல்லது சேவையை சந்தைக்குக் கொண்டுவருவதற்கு நீங்கள் செய்யும் அனைத்து செலவுகளும் இயக்க செலவுகள். செயல்படாத செலவுகள் என்பது சாதாரண வணிக நடவடிக்கைகளுடன் தொடர்பில்லாத செலவுகள், அத்தகைய இடமாற்றம் செலவுகள் அல்லது கடனை அடைத்தல்.

இயக்க செலவுகள் என்றால் என்ன?

இயக்க செலவுகள் என்பது ஒரு வணிகமானது அதன் வழக்கமான வணிக நடவடிக்கைகளின் ஒரு பகுதியாக ஏற்படும் செலவுகள், விற்கப்படும் பொருட்களின் விலை உட்பட. இங்கே சில உதாரணங்கள்:

- நிர்வாக செலவுகள்

- அலுவலக பொருட்கள்

- நிர்வாக பணியாளர்களுக்கான சம்பளம்

- கமிஷன்கள், சந்தைப்படுத்தல் மற்றும் விளம்பரம்

- வாடகை மற்றும் பயன்பாடுகள்.

ஆலோசகர்கள் அல்லது கணக்காளர்களை பணியமர்த்துவது போன்ற சில சிறப்பு சேவைகளின் செலவுகள் இயக்க செலவாகவும் கருதப்படுகின்றன.

செயல்படாத செலவுகள் என்ன?

சாதாரண வணிக நடவடிக்கைகளில் ஈடுபடாத காரணங்களுக்காக சில வணிக செலவுகள் செய்யப்படுகின்றன. உதாரணமாக, உங்கள் வணிகத்தை இடமாற்றம் செய்வதற்கான செலவுகள் முக்கிய வணிக நடவடிக்கைகளுக்கு வெளியே வந்து செயல்படாத செலவாக பதிவு செய்யப்படும். செயல்படாத செலவினத்தின் மற்றொரு எடுத்துக்காட்டு கடன் வாங்கிய பணத்திற்கான வட்டி.

செயல்படாத செலவுகளில் ஒரு முறை அல்லது அசாதாரண செலவுகள் அடங்கும். திவால்நிலையின் விளைவாக ஒரு வணிக மறுசீரமைப்பிற்கு தேவையான செலவுகள், அல்லது ஒரு வழக்கு காரணமாக செலவுகளைச் செலுத்துதல் ஆகியவை செயல்படாத செலவுகளுக்கு பொதுவான எடுத்துக்காட்டுகள். உபகரணங்கள் வழக்கற்றுப் போவதற்கான கட்டணங்கள் அல்லது நாணய பரிமாற்றம் ஆகியவை செயல்படாத செலவுகள்.

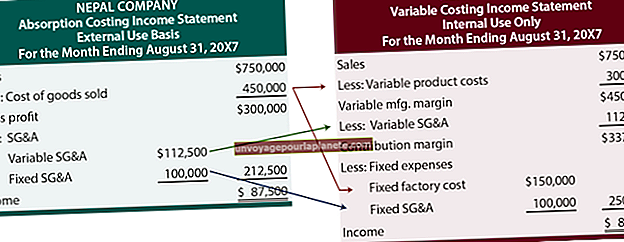

வருமான அறிக்கையில் செலவுகள் தெரிவிக்கப்படுகின்றன

இயக்க மற்றும் செயல்படாத செலவுகள் ஒரு நிறுவனத்தின் வருமான அறிக்கையின் வெவ்வேறு பிரிவுகளில் பட்டியலிடப்பட்டுள்ளன. மேல் வருமான அறிக்கையில், மொத்த இலாபத்தைக் கண்டறிய விற்கப்பட்ட பொருட்களின் விலை வருவாயிலிருந்து கழிக்கப்படுகிறது. இயக்க செலவுகள் அடுத்ததாக பட்டியலிடப்பட்டுள்ளன மற்றும் மொத்த இலாபத்திலிருந்து கழிக்கப்படுகின்றன. அனைத்து இயக்க செலவுகளும் கழிக்கப்பட்ட பின்னர் மீதமுள்ள தொகை இயக்க வருமானம் என்று அழைக்கப்படுகிறது.

அடுத்த பகுதி செயல்படாத வருவாய் மற்றும் செலவுகளை பட்டியலிடுகிறது. சம்பாதித்த வட்டி போன்ற இயக்கமற்ற வருவாய்கள் இயக்க வருமானத்தில் சேர்க்கப்படுகின்றன மற்றும் இயக்கமற்ற செலவுகள் கழிக்கப்படுகின்றன. இறுதி எண்ணிக்கை, பெரும்பாலும் கீழ்நிலை என்று அழைக்கப்படுகிறது, இது வணிகத்தின் நிகர வருமானமாகும்.

செலவுகளின் முக்கியத்துவம்

ஒரு நிறுவனம் ஒரு ஒலி செயல்பாட்டை இயக்குவது முற்றிலும் சாத்தியமாகும், மேலும் மீண்டும் மீண்டும் நிகழ வாய்ப்பில்லாத அசாதாரண செலவுகளைச் செய்ய வேண்டும். இந்த ஒரு முறை செலவுகள் அடிப்படையில் நல்ல செயல்திறனை மறைக்கக்கூடும். இயக்க அறிக்கையில் இயக்க மற்றும் செயல்படாத செலவுகளை நீங்கள் பிரிக்கும்போது, ஒரு வணிகத்தின் உண்மையான செயல்திறனை சிறப்பாக மதிப்பிடுவதற்கு மேலாளர்கள் மற்றும் முதலீட்டாளர்களை இது அனுமதிக்கிறது. இந்த வழியில் வருமான அறிக்கையை ஒழுங்கமைப்பது, செயல்படாத செலவுகளை கண்காணிக்கவும், அவை பிரதிநிதித்துவப்படுத்தும் ஏதேனும் பிரச்சினைகள், கடன் வாங்கிய நிதிகளுக்கான அதிக வட்டி செலுத்துதல் போன்றவை நிர்வாகத்தின் கவனத்திற்கு கொண்டு வரப்படுவதை உறுதிசெய்யவும் உங்களை அனுமதிக்கிறது.