ஒரு யூனிட்டிற்கான செலவை எவ்வாறு தீர்மானிப்பது

உங்கள் வணிகம் லாபகரமாக இருப்பதை உறுதிப்படுத்த நீங்கள் உற்பத்தி செய்யும் ஒவ்வொரு யூனிட்டின் விலையையும் புரிந்துகொள்வது அவசியம். ஒரு யூனிட்டிற்கான செலவைக் கணக்கிட, உங்கள் நிலையான செலவுகள் மற்றும் உங்கள் மாறி செலவுகள் அனைத்தையும் ஒன்றாகச் சேர்த்து, அந்தக் காலகட்டத்தில் நீங்கள் தயாரித்த மொத்த அலகுகளின் எண்ணிக்கையால் இதைப் பிரிக்கவும். இந்த செலவுகளைப் பற்றி உறுதியான புரிதலைக் கொண்டிருப்பதன் மூலம், உங்கள் குறைந்தபட்ச உற்பத்தித் தேவைகள், ஒவ்வொரு யூனிட்டிலும் நீங்கள் சேர்க்க வேண்டிய மார்க்அப்பின் அளவு மற்றும் உங்கள் மிகப்பெரிய வாடிக்கையாளர்களுக்கு என்ன வகையான தள்ளுபடிகள் ஆகியவற்றை நீங்கள் தீர்மானிக்க முடியும்.

உதவிக்குறிப்பு

ஒரு யூனிட் செலவு என்பது பொருட்கள் அல்லது சேவைகளின் ஒரு தனி அலகு தயாரிக்க செலவிடப்பட்ட மொத்த செலவு ஆகும். உற்பத்தி அல்லது சேவை வழங்கலுக்கான மாறுபட்ட செலவுகளுடன் நிலையான செலவுகளைச் சேர்ப்பதன் மூலம் இது தீர்மானிக்கப்படுகிறது. ஒரு ரன் அல்லது காலத்திற்கான மொத்த உற்பத்தியின் செலவைக் கணக்கிடுவது பொதுவாக எளிதானது, பின்னர் உற்பத்தி செய்யப்படும் அலகுகளின் எண்ணிக்கையால் தொகையை வகுத்தல்.

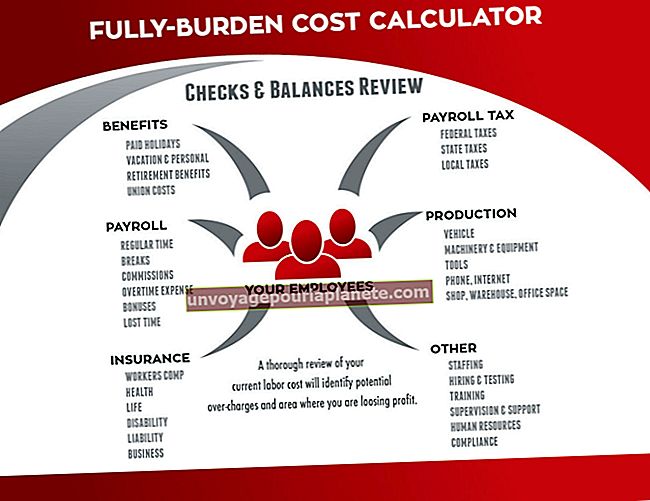

நிலையான செலவு என்றால் என்ன?

நிலையான செலவுகள் நீங்கள் எத்தனை அலகுகளை உற்பத்தி செய்தாலும் மாறாமல் இருக்கும் செலவுகளைக் குறிக்கும். ஒரு கட்டிடத்தின் வாடகை, எடுத்துக்காட்டாக, நீங்கள் எதையும் உற்பத்தி செய்கிறீர்களா இல்லையா என்பதை செலுத்த வேண்டும், எனவே இது ஒரு நிலையான செலவு. சொத்து வரி, காப்பீடு, கணினி அமைப்புகள் மற்றும் பிற நிர்வாக செலவுகள் நிலையான செலவுகளாக கருதப்படலாம், அதேபோல் உற்பத்தியில் ஈடுபடாத அலுவலக ஊழியர்களின் சம்பளம் மற்றும் மேல்நிலை செலவு. உபகரணங்கள் வாங்குவதற்கான மாதாந்திர செலவைக் கணக்கிட, சாதனங்களின் விலையை அதன் மதிப்பிடப்பட்ட வாழ்க்கைச் சுழற்சியால் வகுக்கவும்.

மாறி செலவு என்றால் என்ன?

நீங்கள் எத்தனை அலகுகளை உற்பத்தி செய்கிறீர்கள் என்பதற்கான விகிதத்தில் அதிகரிக்கும் அல்லது குறைக்கும் எந்தவொரு செலவையும் மாறுபடும் செலவுகள் அடங்கும். இந்த செலவுகளின் எடுத்துக்காட்டுகளில் பொதுவாக உங்கள் பொருட்களை உற்பத்தி செய்ய நீங்கள் பயன்படுத்தும் பொருட்கள், அந்த பொருட்களில் உழைப்பு மற்றும் பேக்கேஜிங் ஆகியவை அடங்கும். பொருட்களை வழங்க வாடகை வேன்களைப் பயன்படுத்தினால், இந்த செலவு ஒரு மாறி செலவாகும். மாறி செலவுகளைப் பார்ப்பதற்கான மற்றொரு வழி என்னவென்றால், நீங்கள் எந்தவொரு தயாரிப்புகளையும் தயாரிப்பதை நிறுத்தினால், உங்கள் விரிதாளில் மாறுபட்ட செலவுகள் இருக்கக்கூடாது.

செலவுகள் முழுமையாக நிலையானதாகவோ அல்லது மாறக்கூடியதாகவோ இல்லாவிட்டால் என்ன செய்வது?

சில செலவுகள் முழுமையாக சரி செய்யப்படவில்லை அல்லது மாறாது. இதற்கு உதாரணம் மின்சாரம். மின்சார மசோதாவின் ஒரு பகுதி பொதுவாக அலுவலக உபகரணங்களை விளக்கு மற்றும் மின்சாரம் செலவழிக்கும் சேவைக் கட்டணமாகும். இருப்பினும், மசோதாவின் மற்றொரு பகுதி உங்கள் உற்பத்தி உபகரணங்கள் எவ்வளவு காலம் இயங்குகின்றன என்பதோடு நேரடியாக தொடர்புடையதாக இருக்கலாம். ஒரு யூனிட்டுக்கான உங்கள் செலவு குறித்த தெளிவான படத்தைப் பெறுவதை உறுதிசெய்ய, உங்கள் கலப்பு செலவுகளை அவற்றின் நிலையான மற்றும் மாறக்கூடிய கூறுகளாக உடைக்கவும்.

தொகுதிக்கும் செலவுக்கும் இடையிலான உறவு என்ன?

அதிக நிலையான செலவுகளைக் கொண்ட வணிகங்கள் பொதுவாக அதிக மாறி செலவுகளைக் காட்டிலும் வித்தியாசமாக இயங்குகின்றன. யூனிட் உற்பத்தி அதிகரிக்கும் போது ஒரு யூனிட்டிற்கான செலவு குறைய வேண்டும் என்று பைனான்ஸ் டூல்ஸ் கூறுகிறது. ஏனென்றால், உற்பத்திக்கான நிலையான செலவுகள் அதிக அலகுகளில் விநியோகிக்கப்படுகின்றன, அதாவது அந்த காரணிகளின் அடிப்படையில் ஒரு யூனிட்டிற்கான செலவு மாறுபடும்.

நிலையான செலவுகள் அதிகமாக இருக்கும்போது, உடைக்க உங்களுக்கு அதிக அளவு தேவை, ஆனால் நீங்கள் தொடர்ந்து அந்த அளவை அதிகரிக்கும்போது உங்கள் லாபம் அதிகமாக இருக்கும். உங்கள் வணிகம் மாறி செலவுகளை முழுமையாக நம்பியிருந்தால், சப்ளையர்களிடமிருந்து நீங்கள் பெறக்கூடிய தள்ளுபடியைத் தவிர, ஒவ்வொரு மாதமும் ஒரு யூனிட்டை அல்லது 10,000 ஐ உற்பத்தி செய்தாலும் யூனிட்டிற்கான உங்கள் செலவு ஒரே மாதிரியாக இருக்கும்.

ஒரு யூனிட்டுக்கான செலவை நிர்ணயிப்பதற்கான அலகு செலவு சூத்திரம்: (மொத்த நிலையான செலவுகள் + மொத்த மாறி செலவுகள்) produced உற்பத்தி செய்யப்படும் மொத்த அலகுகள்

எடுத்துக்காட்டாக, XYZ கார்ப் உள்ளது $10,000 நிலையான செலவில் மற்றும் $5,000 ஜனவரி மாதத்தில் 1,000 விட்ஜெட்டுகளை உருவாக்க மாறி செலவில். ஒரு யூனிட்டுக்கான செலவு இருக்கும் $15 ஒரு யூனிட்டுக்கு: 10,000 +5,000 = 15,000 ÷ 1,000 = 15.

இந்த யூனிட் செலவு உதாரணத்தை மற்றொரு வழியில் பார்க்கும்போது, XYZ கார்ப் பிப்ரவரி மாதத்தில் 500 விட்ஜெட்களை உருவாக்குகிறது, முந்தைய மாதத்தின் பாதி எண்ணிக்கையை உருவாக்குகிறது. அவர்கள் இன்னும் நிலையான செலவுகளைக் கொண்டுள்ளனர் $10,000 இந்த நேரத்தில் அவர்கள் $2,500 மாறி செலவில். செலவு இருக்கும் $25 ஒரு யூனிட்டுக்கு: 10,000 + 2,500 = 12,500 ÷ 500 = 25. குறைக்கப்பட்ட தொகுதி மாறி செலவுகளை எவ்வாறு குறைத்தது என்பதை நீங்கள் காணலாம், ஆனால் நிலையான செலவுகள் இரண்டாவது ஓட்டத்தில் ஒரு யூனிட்டுக்கான ஒட்டுமொத்த செலவை அதிகரித்தன.

உதவிக்குறிப்பு

இன்வெஸ்டோபீடியா யூனிட் செலவை ஒரு பிரேக்வென் புள்ளியாக அடையாளப்படுத்துகிறது, ஏனெனில் இது சந்தையில் குறைந்தபட்ச விலை உற்பத்தி செலவுகளை ஈடுகட்டும். ஒரு நல்ல சந்தைக்குச் சென்று விற்பனை செய்தால், ஒரு யூனிட்டுக்கான விலைக்கு மேலான எந்தத் தொகையும் லாபமாகக் கருதப்படும்.